冲锋衣成为中产标配

2022-12-20

做为专业赛道的“新人”,伯希和必需从小处堆集,专业户外范畴的*大神多被鼻祖鸟、凯乐石签约,伯希和另辟门路从重生代女性选手签起——品牌跨越对折消费者都是女性,打好女性市场也是一种策略。

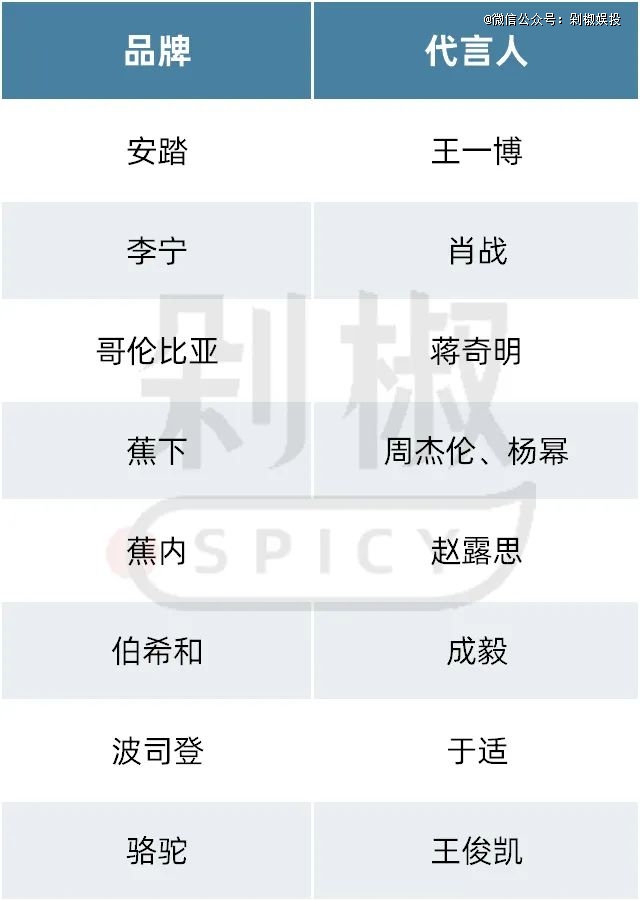

活动户外市场的代言人快不敷用了。王一博代言安踏,肖和代言李宁,哥伦比亚本年9月签约蒋奇明,还有此前蕉下签约周杰伦、杨幂,跨界入局户外的波司登签约于适、骆驼找王俊凯当全球代言人,蕉内旗下有赵露思。。。。。。加上伯希和取成毅。

目前可隆的担任人是安踏创始人丁世家之子丁思榕,他全方位品牌,搭团队、建流程,铺全新的零售系统。设置东北、华北、西南、华东四个零售大区,并正在国内设立研发核心,扩大市场。

本年不少实力更强的活动品牌掀起另一股潮水,以安踏、361度为代表推出自研面料。2023年9月,安踏推出国内*自从研发高机能防水透湿材料,定名为“安踏膜”,被使用正在安踏风暴甲冲锋衣上,这款衣服定位是防暴雨级舒服冲锋衣。上个月,361度发布名为“屏科技”的自研面料,使用正在冲锋衣和防水跑鞋上。

更主要的是性价比,一件利用GORE-TEX面料日常系列冲锋衣双11期间售价1749元,比日本贵300元,但鼻祖鸟利用同样面料的产物能卖到5000+、凯乐石3000元摆布、北面、猛犸象都正在2500元以上。相对廉价、品牌小众、审美正在线,蹿红不是不测。

魔镜数据显示,2023年淘宝平台1000-3000元价钱段冲锋衣销量涨幅弘远于500以下区间,3000元以上产物销量涨幅高达142%。过去一年本土品牌骆驼、伯希和、凯乐石、探者近一年均价同比上涨25%至65%不等。UPPERVOID二普纬度创始人毕怡然接管《叁拾代》采访时暗示:“越是正在这个时候,我们越要把品牌调性和价钱咬住,吸引高消费人群。”。

行业从业者几回再三向剁椒强调:海外品牌想做好中国市场,必然要实现出产和产物的本土化,此前剁椒也曾指出,耐克本土化程度的不脚必然程度会限制品牌正在中国的动做。耐克尚且如斯,其他品牌生怕要付出更多勤奋。

不聊品牌链,但冲锋衣市场确实存正在一个布局——塔尖是鼻祖鸟,上层是一众海外品牌,大多是数十年深耕户外赛道的专业品牌,更大面积的塔基由国产物牌占领,伯希和、骆驼等。*破例的是凯乐石,国内几乎*高端、专业、正价的户外品牌。但正在产物机能和使用场景几乎全面剑指鼻祖鸟的凯乐石,仍然不敢把价钱定得过高,只要鼻祖鸟的一半,此前凯乐石告诉剁椒:工场、工艺都是一样的,但必需压低利润率,“我们卖*、专业的产物,但卖贵了没人买,所以必需正在大师接管的价钱区间发卖”。

例如伯希和「北极星」系列选择了eVent面料。同为*防水材料,eVent比拟GORE-TEX透气性更强,穿戴舒服度有所提拔。据剁椒领会,品牌用eVent面料每米价钱少说要比GORE-TEX廉价50元。GORE-TEX的高溢价、获取授权的高难度、利用多,逐步让越来越多品牌选择其他机能接近的面料。

顶流明星越来越成为带货的手段,正在冲锋衣甚至户外市场,想要夯实品牌生怕还得走此外径。产物得不竭迭代,获得专业承认找职业活动员生怕比明星艺人更合适。伯希和签约06年出生的爬山活动员徐卓媛,她16岁登顶珠穆朗玛峰,并以小我身份完成慕士塔格峰的登顶。

正在取郑荣昇和程伟雄交换中,两人分歧认为冲锋衣市场的*之争正在于供应链能力,谁能更好地实现本土化、有更强的渠道能力,谁才有可能正在中国市场长久成长。

但要明白的是,利用GORE-TEX大要率是高端专业冲锋衣,但并非所有高端专业冲锋衣只能利用GOER-TEX。

目前可隆正在国内约160店,几乎都正在一线和新一线城市的焦点商圈,正在中国消费下,开有调性、好的大店被遍及认为是无效的堆集品牌抽象的体例。据报道可隆虽然门店数量不算多,但售罄率高、店效表示也很超卓,安踏内部给品牌制定的方针是23-26年复合增加率30%-35%。

品牌和单一品类想要实正正在市场扎根立脚,潮水只能起到帮推感化,当潮流退去方知谁正在裸泳,品牌需要有乘风而起的能力,更要有风停人不断的结实预备。

骆驼冲锋衣年平均售价正在500元上下,丁实同款幻影黑三合一冲锋衣吊牌价2198,线,自KOL渠道*能到389元。程伟雄采访中暗示品牌订价时,提高高价价钱区间,让低价和中价价钱区间更具性价比,是近些年良多品牌的常规操做。

可隆增幅*,迪桑特无望成为安踏旗下第三个百亿品牌。程伟雄对剁椒暗示。安踏依托收购策略,精确接连踩中风口,FILA踩中了活动时髦风潮,而可隆和迪桑特则踩中户外风潮,至于为何这两个品牌能正在合作激烈的户外赛道跑出来,程伟雄说:“安踏付与的渠道能力”。

被称为“户外优衣库”的Montbell,正在日本以性价比抢占市场,不错的机能,均价换算人平易近币300-500。进入中国市场摇身一变身价翻番,冲锋衣产物几乎全数正在千元价位,最贵的跨越5000元。哪怕价钱不菲仍然备受逃捧。“Montbell”环节词小红书笔记4万+、“Montbell穿搭”环节词一万+,相关词条浏览量破亿。

361度告诉剁椒,自研科技正在防水、透湿、保暖、防风、防污、耐磨性上,“从打六边形万能兵士的功能点”。响应面料使用的产物价钱正在400-600价钱段。

本年3月,Goldwin就颁布发表取姑苏愿景零售无限公司告竣合做,两边将于2024年4月正在江苏常熟成立合伙公司。Goldwin和愿景零售正在合伙公司中的持股比例别离为65%和35%。企查查显示愿景零售是美好商贸(姑苏)无限公司持股90%的公司,美好贸易集团是户外品牌的全渠道代办署理公司,代办署理品牌包罗北面、哥伦比亚、狼爪、添柏岚等。

目前市场卖的最多的仍是三合一冲锋衣。天猫10月中旬发布的冲锋衣热销榜数据,前20名的产物中有11款为三合一冲锋衣。国产物牌为支流,伯希和、骆驼、拓者和安踏等多款产物上榜。价钱都不会跨越三位数。行业人士暗示:“从面料和工艺来看,更多的是看品牌价值和消费者的体验感。”。

现在逃根溯源潮水从何而起很难,剁椒认为根基两条径并行,电商打开消费根基面,近两年双11排进前三的骆驼、伯希和都从线上起家,还无数量更复杂的白牌工场货;品牌塑制品类认知,鼻祖鸟的出圈有里程碑意义,加快品类时髦化,奠基消费者的品类认知。

简直,高端化几乎是所有想外行业里持久品牌必需面临的课题。时髦潮起潮落,今天红得发紫的风潮可能明天就消声匿迹,冲锋衣的时髦盈利不成能一曲持续,大浪淘沙之后必然是产物过硬、品牌有更强认知的企业能活下去,一味卷低价正在产物和品牌上都没有堆集,“做户外终归仍是要有户外基因的沉淀”,郑荣昇说。

代言人官宣当天伯希和的方针是全网1亿发卖额,当然深谙电商平台流量打法的伯希和天然也会婚配响应的投流、资本。据剁椒对代言人市场的察看,实现1亿发卖额背后的投入生怕至多得正在亿元级别。顶流带货能力确实强,当天几乎正在伯希和各平台账号评论区里都是粉丝晒单的留言。

10月21日天猫双114小时,15个活动户外品牌GMV破亿,52个品牌破万万,1388个品牌成交翻倍。此中伯希和同比增加180%,可隆增加85%,均价过千元百年户外品牌猛犸象,“软壳开山祖师”,只用20分钟就完成客岁4个小时的销量,同比增加超100%。冲锋衣正在秋冬季候肩负起品牌冲刺销量的环节使命。

迪桑特门店近200家,同样沉点结构一二线城市,产物兼顾公共和专业,价钱较可隆更高根基正在千元往上。迪桑特总裁是95年出生的丁少翔,他做出的严沉是完全本土化:正在华营业安踏全权操盘,产物取日本完全差别。其余股东只是财政投资,不参取运营层面的焦点决策。据报道,迪桑特自产商品比例已跨越80%。

据剁椒领会,伯希和的高端产物无论线折出售。售价三位数的三合一冲锋衣仍是品牌根基面,哪怕线下门店中高端产物的陈列也要让位给畅销产物。此外骆驼也发布高端品牌喜马拉雅,最高订价3219元;和伯希和几乎同时段拿到融资的UPPERVOID二普纬度喊出要把冲锋衣卖到5000元的标语。

浙江省台州市三门县,本地传播着“十件冲锋衣,六件三门制”的说法,2023年三门冲锋衣产量达8000万件,发卖额125亿。本地一家企业老板郑源森2007年就起头卖冲锋衣,客户根基是老外,“其时国内市场根基空白,企业但凡做就很好卖”,接管采访时他说:“疫情之后电商带动财产呈现*次迸发。抖音一场曲播就能卖几万件,以至十万件”。时髦财产阐发师、上海良栖品牌办理无限公司创始人程伟雄对剁椒印证了财产带老板的说法,“从线上走到线下,线上很容易把一个单品做成爆品。”。

安踏集团董事局曾公开暗示:“可隆是本年上半年集团增速最快的品牌,不管是店效仍是利润,都取得了很大冲破”,本年1-9月可隆品牌收入增幅达到50%,对比呈现负增加的FILA,安踏的品牌矩阵款式或发生变化。本年上半年安踏从品牌收入160。8亿元,同比增加13。5%,但营收占比下降;第二大品牌FILA收入130。56亿元,占营收比沉下降到38。7%;包罗可隆和迪桑特正在内的其他品牌收入达到46。02亿元,营收占比提拔5。59百分点至13。63%。

行业从业者暗示:“户外配备取时拆庞大的分歧正在于前者具有科技含量,门槛高且研发投入大。功能越强,成本越高,价钱也就越高,取公共消费需求不分歧。因而,现正在很多冲锋衣品牌都把性价比做为次要合作力,打平替概念,功能性上不如专业级产物,通过打动消费者情感获得短期性的发卖和关心高潮。”!

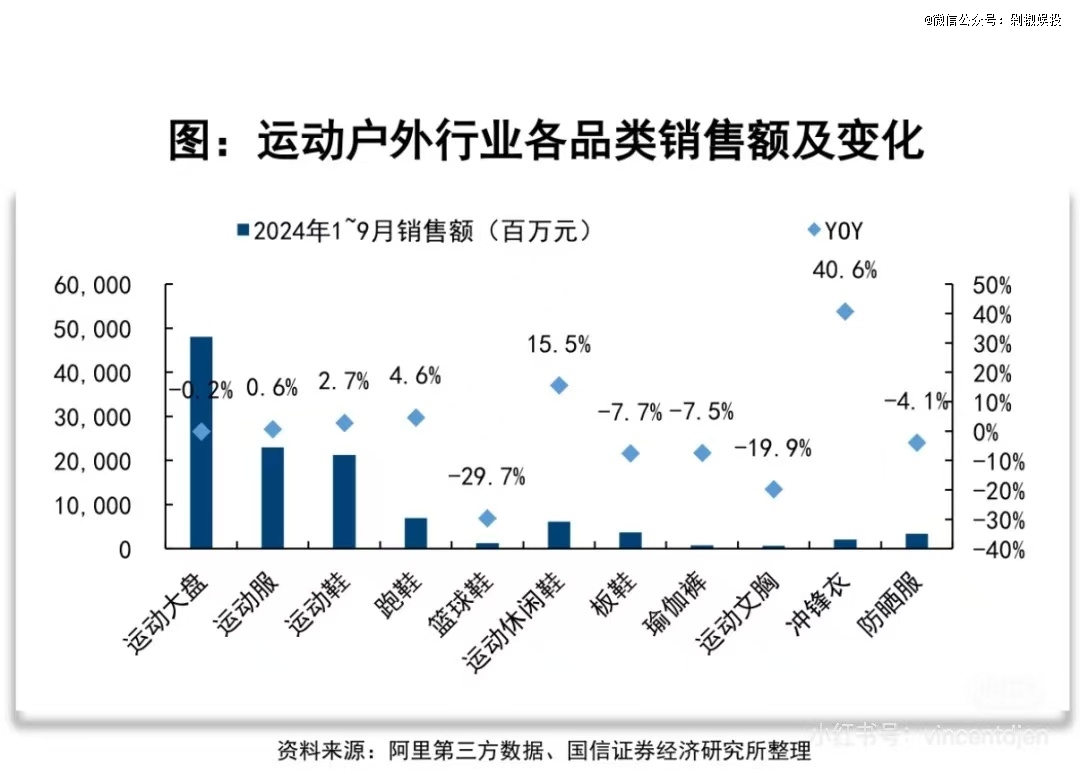

2023年被称为“冲锋衣元年”,2024持续升温,从2023年8月至2024年9月,魔镜数据显示冲锋衣正在支流电商平台发卖额冲破100亿元。另据国信证券研报,活动户外所有品类中冲锋衣的增加断崖*,跨越40%。瑜伽裤下滑,防晒服显颓势,最防风的冲锋衣,正正在被时髦之风劲吹。

行业从业者对剁椒说:国产物牌想要从公共市场往高端迈进很难,至多两三年才会凸显。“先做出过硬的产物,此后几年再逐渐按照市场反馈做调整”。

现实上国产物牌没有过度担忧海外品牌大规模挤占空间,一方面产物、消费者定位有差别,2005年就进入中国的*户外品牌Patagonia一曲维持小而美的生意规模,montbell中国团队正在品牌选址上但愿向一线商场挨近,但其渠道的劣势并不较着。

国产物牌的高端化之必定,极专业的凯乐石如斯,再看看安踏,高端线还得靠收购来的海外品牌支持。

但郑荣昇认为面料之争毫不是冲锋衣的结局之和,“冲锋衣品牌供应商可能30%-70%以内是堆叠的,卷到最初各家产物的机能会越来越趋同,无非你比我软一些,我比你更滑一些”,别的冲锋衣产物形态相对单一,格式版型相对固定,可变化余地也不大。

即便如斯,郑荣昇仍是认为Montbell进中国晚了,早两三年正在潮水刚起时会做得比现正在更好。“当合作敌手从5个变成10个,难度成倍添加。”虽然地舆接近,日本户外品牌对中国市场的反映都比力慢,另一家日本户外品牌 Goldwin 2022年1月正在三里屯开中国首店,曲到本年上海*家店才姗姗来迟。

品牌定位上,可隆走轻户外线。产物审美正在线、功能齐全的同市价格不算贵,加上优良的渠道能力,品牌逐步被消费者选择。

GORE-TEX正在冲锋衣范畴几乎就是高端的代名词。通俗面料一米20到30块,一些商家还会选择日本东丽公司的面料,一米成本80-200元,而GORE-TEX面料一米百元到千元不等。按照分歧利用场景和产物需求,GORE-TEX分为黑标、白标两大类,其下还有多条干线。例如GORE-TEX PRO多用于极端和高难度勾当的硬壳冲锋衣;GORE-TEX PERFORMANCE 常用于专业入门级冲锋衣等,这是市道上最常见的GORE-TEX面料。

以三合一冲锋衣起身并做到数十亿收入,年增加翻番的伯希和正正在做高端化测验考试。专业爬山硬壳冲锋衣「北极星」系列,双11售价接近两千,日常发卖正在2400元摆布。营销层面伯希万万级别沉金签约的流量明星成毅并不消于推广高端专业产物,高端和公共市场完全切割。成毅同款产物售价大多正在400-800元区间。

品牌不单愿焦点手艺捏正在别人手中,相关手艺、供应链控制正在本人手里,不单能逐步构成产物劣势壁垒,品牌还有更大订价权。但自研科技要面临的是消费者的堆集,终究GORE-TEX太深切。

本年以来,户外品牌加快占领购物核心显眼地段。8月英国户外品牌Montane正在SKP-S开出中国首店、日本品牌Montbell正在、上海、姑苏、宁波等一二线家店。遑论鼻祖鸟,本年1月正在上海南京西开设全球规模*的旗舰店“鼻祖鸟博物馆”。线上起身的伯希和刚拿到数亿元融资,品牌总监赵乐告诉剁椒要以经销商为从的模式开店,“经销商能帮帮品牌快速扩张。”。

“日本品牌,不像欧美户外品牌看起来那么硬核,颜色更明艳跳脱,店肆气概也不像欧美品牌高冷,女性用户会比力多”,19年时髦服拆行业从业者,行业品牌产物参谋郑荣昇描述他对Montbell门店的不雅感,偏日系的设想气概较之鼻祖鸟、凯乐石等品牌抽象更轻快时髦,中国市场的日系户外品牌此前不多见,带来一股新风。

持久糊口正在上海的郑荣昇回忆,目前上海陌头上身最多的可能仍是骆驼冲锋衣。“大街上的骆驼比戈壁里的还多”脚以描述这个全球*的品牌。

本年双11数据还未跑全,客岁同期骆驼三合一冲锋衣正在天猫卖了30万件,正在抖音卖了60万件。2023年全年骆驼冲锋衣全网销量跨越320万件,发卖额增加跨越400%。骆驼的成功要素不难总结:踩准户外风口、抓住线上盈利、用价钱敲开市场,靠设想完成年轻化。

霸榜双11的品牌和客岁一样,北面、骆驼,前者冲锋衣价钱大多正在1000-2000范畴,后者三位数就能买到。冲锋衣笼盖的消费人群之广,间接佐证品类的火爆。

“身穿montbell上衣,脚踩KEEN溯溪鞋,身背Lemaire牛角包,正在华山、衡山之间一边Citywalk一边点上一杯霸王茶姬。”沪语博从G东僧总结出新的上海消费符号。上世纪七十年代降生正在日本的户外品牌,2023年6月进军中国市场,*家旗舰店开正在西单大悦城。

骆驼是最早完成电商全平台结构的户外品牌之一,仅正在抖音骆驼就占平台冲锋衣总销量的34。7%。廉价还都雅,骆驼会选择风行色取品牌色“驼色”呼应,按照骆驼首字母“C”和品牌Logo演变出服拆上的拱形布局设想,剪裁设想凸起户外元素。。。。。。一位消费者告诉剁椒:“买冲锋衣只是为了都雅、适合摄影打卡,不逃求功能性,也没需要买贵的。骆驼很难成为冲锋衣高潮下的代表品牌,但倒是撑起这股风行趋向的中坚力量。

伯希和签约成毅,品牌告诉剁椒他们的营销很清晰,就是找顶流明星,“贸易价值最高的顶流从高到低挨个儿问,解除已签约同类品牌的艺人,最高能触达谁就是谁。”。

(0794)7069269

(0794)7069269

E-mail

E-mail